Çıktının 2025 yılında %3,6 ve 2026 yılında %3,4 oranında büyümesi, ardından 2027’de %4,0’a yükselmesi öngörülmektedir. Daha yüksek tarifeler ihracatı zayıflatacaktır, ancak bu etkinin nispeten küçük ve kısa vadeli olması beklenmektedir. İyileşen finansal koşullar, 2026 ve 2027’de özel tüketim ve yatırımı destekleyecek ve bu da daha güçlü ithalatı tetikleyecektir. Enflasyonun düşüşünün devam etmesi öngörülmektedir. Ana enflasyonun 2027 sonunda %10’a düşmesi beklenmektedir, ancak bu öngörüye ilişkin yukarı yönlü riskler önemli ölçüde devam etmektedir.

Para politikası, 2025’in üçüncü çeyreğinde merkez bankasının politika faizini düşürmeye başlamasıyla daha destekleyici hale gelmiştir. Düşük enflasyon, 2026 ve 2027’de faiz indirimi yapılmasına imkân tanıyacaktır, ancak sıkı para politikası durumu enflasyon kalıcı olarak düşene kadar sürdürülmelidir. Bütçe açığının daralması beklenmektedir. Hizmet sektörüne giriş engellerini azaltacak düzenleyici reformlar, uzun vadeli büyüme potansiyelini artırmak için kritik olacaktır; ayrıca işgücüne katılımı artırmaya ve becerileri geliştirmeye yönelik politik çabalar da önemlidir.

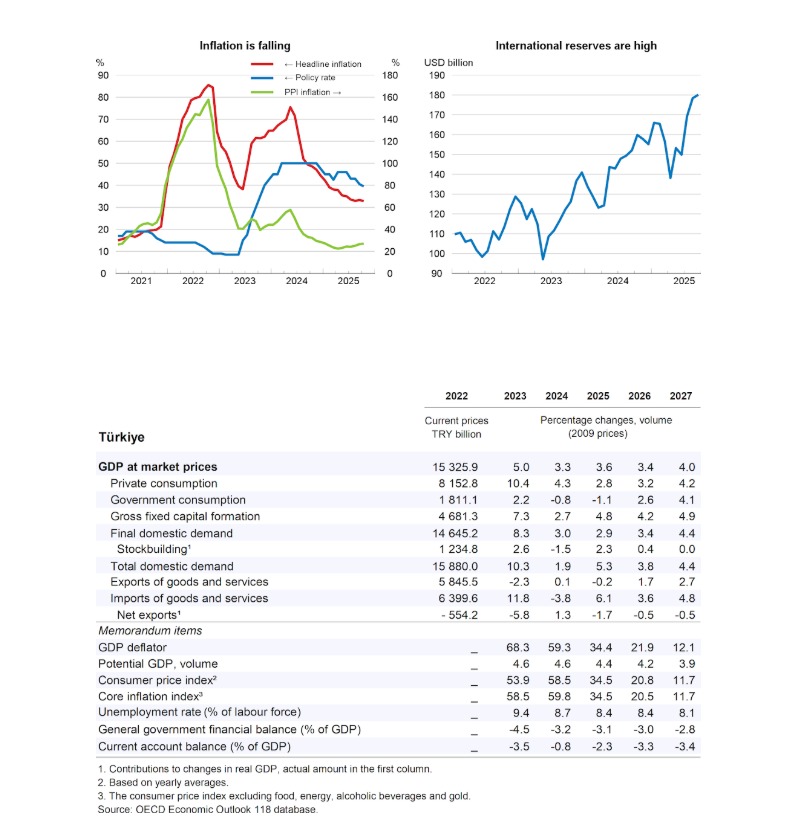

Sıkı finansal koşullar, iç talep üzerinde baskı oluşturmuştur. Ocak–Ekim 2025 arasında ihracat ve ithalat yıllık bazda sırasıyla %3,9 ve %6,0 oranında artarken, sanayi üretimi Ocak–Ağustos döneminde yıllık %3,1 artmıştır. Tüketici harcamaları hâlâ düşük seviyededir. Sıkı para ve maliye politikaları, 2025’in ilk yarısında enflasyonun düşmesine katkı sağlamıştır, ancak yüksek enflasyon beklentileri ve inatçılık devam etmektedir. Yıllık enflasyon, Nisan 2025’te %37,9’dan Ekim 2025’te %32,9’a gerilemiştir; eğitim ve konut maliyetleri ise hizmet enflasyonunu ana enflasyonun üzerine çıkarmıştır. Üretici fiyatları enflasyonu Nisan ayında %22,5 iken Ekim’de %27,0’a yükselmiştir; bunun bir kısmı yüksek ithalat fiyatları nedeniyle olmuştur. İşsizlik, Temmuz–Eylül 2025 döneminde ortalama %8,5 olarak gerçekleşmiş ve son beş yıldaki düşüş trendi devam etmektedir. 2024’teki büyük artışın ardından 2025’in ilk yarısında ılımlı reel ücret artışları enflasyonun düşmesine destek sağlamış, ancak tüketici güveni üzerinde baskı yaratmıştır. İş dünyası güveni Mart ayından bu yana azalmıştır.

ABD, Ağustos 2025’ten itibaren Türkiye’nin ihracatına %15 oranında tarife uygulamıştır. Bunun doğrudan etkisi sınırlı olacaktır; çünkü ABD’ye yapılan ihracat, Türkiye’nin toplam ihracatının yaklaşık %6’sı ve GSYH’nın %1’ini oluşturmaktadır. Ancak değişen ticaret politikaları, Avrupa talebindeki yavaşlama üzerinden Türkiye’yi etkileyebilir.

Kaynaklar: Türkiye Cumhuriyet Merkez Bankası; Uluslararası Ödemeler Bankası (BIS); Uluslararası Para Fonu (IMF)

Politika karışımı ılımlı bir daraltıcı olacaktır

Bütçe açığının 2025’te GSYH’nın %3,1’inden 2027’de %2,8’e düşmesi öngörülmektedir; bu, Orta Vadeli Program ile uyumludur. Bu konsolidasyon, vergi tabanının genişletilmesi ve kayıt dışı ekonomi ile

mücadele çabalarıyla sağlanacaktır. Merkez bankası politika faizinin, 2025’in üçüncü çeyreğinde %40,5’ten, enflasyonun düşmesiyle 2026 sonunda %25 ve 2027 sonunda %17’ye düşmesi öngörülmektedir. Buna rağmen, reel faiz oranı pozitif ve yüksek kalacak ve para politikası sınırlayıcı olmaya devam edecektir.

İç talep toparlanacak ve enflasyon düşüşü devam edecek

Gerçek ücretler toparlanmaya devam ettikçe ve güven arttıkça iç talebin yükselmesi beklenmektedir. 2025 yılında yıllık GSYH büyümesi, ikinci çeyrekte stok birikimindeki güçlü artıştan faydalanmış ve %3,6’ya ulaşması öngörülmektedir. 2026 ve 2027’de çeyreklik büyüme istikrarlı bir şekilde güçlenecek ve yıllık GSYH büyümesi 2026’da %3,4, 2027’de %4,0 olacak. Güçlü iç talep, ithalatın artmasına ve artan ancak orta seviyede bir cari açık oluşmasına yol açacaktır. İşsizlik yavaş yavaş düşmeye devam edecek ve 2027 sonunda %8’e ulaşacaktır. Enflasyon düşüşü devam edecek ve ana enflasyon 2027 sonunda %10 seviyesine ulaşacaktır. Ancak, para politikası normalleşmesi erken yapılırsa enflasyon yukarı yönde sürpriz yapabilir. Uzun süreli politik belirsizlik, döviz kuru ve rezervler üzerinde baskı yaratabilir; bu da faiz ve borçlanma maliyetlerini artırabilir, ayrıca iş dünyası ve tüketici güvenini olumsuz etkileyebilir.

Yapısal reformlar uzun vadeli büyümeyi sürdürebilir

Ekonominin istikrarının devam ettirilmesi, enflasyon hedefe kesin olarak ulaşana kadar politika önceliği olmaya devam edecektir. Mevcut mali konsolidasyon çabaları bunu destekleyecektir; ancak olası yükümlülüklerden kaynaklanan riskler yakından izlenmelidir. İstikrarlı ve öngörülebilir bir düzenleyici çerçevenin sağlanması, yatırımcı güvenini artırmak ve uluslararası yatırımı çekmek için kritik önemdedir. Küçük ve orta ölçekli işletmeler için iflas düzenlemelerinin basitleştirilmesi, sermayenin daha iyi performans gösteren işletmelere yönlendirilmesini teşvik edebilir. Bu, sürekli iş sözleşmelerinde daha fazla esneklik ve gelecekteki asgari ücret artışlarında temkinli bir yaklaşım ile desteklenebilir; bu, özellikle küçük işletmeler arasında resmi istihdamın artırılması açısından önemlidir. Kadın işgücüne katılımın artırılması, becerilerin geliştirilmesi ve hizmet sektörüne girişteki düzenleyici engellerin azaltılması, uzun vadeli büyüme potansiyelini artırma çabalarını daha da destekleyebilir.